迪士尼彩乐园下载应用

迪士尼彩乐园下载应用

近日,国内母婴护士头部品牌圣贝拉集团(以下简称“圣贝拉”)因冲刺港股IPO备受温雅,若得手完成上市,圣贝拉将成为港股“家庭品性护士第一股”。

招股书流露,圣贝拉凭借其独有的轻财富运营花式,自2017年缔造以来,业务限制快速增长。

2021年至2023年时辰,圣贝拉分袂取得了2.59亿元、4.72亿元和5.60亿元的贸易收入,并于2024年上半年取得3.58亿元的贸易收入,较2023年上半年同期增多32.0%。

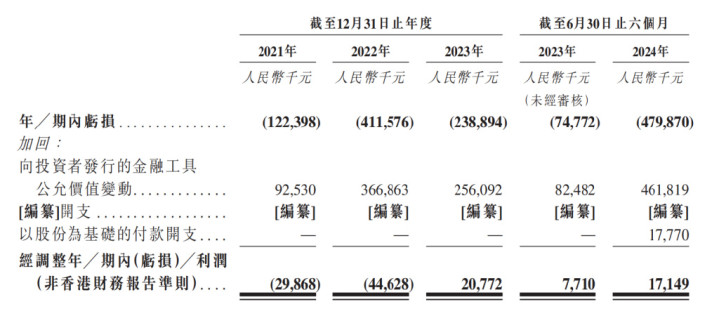

在贸易收入不断增长的同期,圣贝拉的盈利情况也在不断改善。2023年圣贝拉照旧运行盈利,终了经退换净利润2,077万元。2024年上半年,圣贝拉抓续盈利,经退换净利润较同期增多122.4%至1,715万元。

营收上行的情况下,圣贝拉却被爆出“普遍厌世”,招股书中流露其2021年、2022年、2023年及2024年上半年,账面厌世分袂为1.22亿元、4.12亿元、2.39亿元和4.80亿元,三年半累计厌世12.53亿元。

不少外界解读给圣贝拉打上了“厌世上市”或者“流血上市”的标签。也有外界质疑,为何圣贝拉在营收不断增长的情况下,仍在抓续厌世且厌世额不断增多?圣贝拉是否在烧钱膨大?

但要是仔细阅读招股书的详实表现,就会发现事实并非如斯。

关于圣贝拉集团而言,也际遇了和小米、好意思团、地平线等诸多热点公司上市时相同的问题——损益表中的“厌世额”莫得被正确解读。

1、正确解读优质公司的“厌世”

在赴港上市的多家企业招股书中,“厌世额”时常会被拿出来不断解读。

藏在金额庞大的“厌世额”数字背后,大多齐是企业曩昔融资时,优先股的公允价值变动财务处理导致的账面厌世,并非实质上的企业策动厌世。

在企业通过一级市集进行融资时,时常会聘用附优先权的股份及认购股权行动融资用具。

推敲词,在司帐处理上,凭证《香港财务论说准则》,需要将此类向投资者刊行的金融用具归类为以公允价值计量的金融欠债,后续计量将公允价值的变动计入企业确当期损益。

该类向投资者刊行的金融用具公允价值变动的主要原因在于公司的股权价值增长。

跟着公司估值的飞腾,这些向投资者刊行的金融用具的公允价值也随之增多,但由于司帐处理的国法,这种公允价值的增多也会被计为欠债的增多,从而形成损益表上骇东谈主闻听的“厌世额”,许多企业也因此迪士尼彩乐园下载应用无辜被扣上“普遍厌世”或“普遍债务”的帽子。

值得珍爱的是,一朝公司得手上市,跟着该等金融用具的优先权被阻隔,将被从头分类为普通股职权,且这类由融资活动引起的司帐性厌世处理往常会在上市后的第一个财年得到修正。因此,为了客不雅地展示企业真实的策动进展,许多企业会在招股书中表现“退换后”净利润,主要的退换项为加回向投资者刊行的金融用具的公允价值变动。

许多赴港上市的企业,由于上市前融资活动频繁,齐会因为巨大的优先股公允价值变动导致损益表中的普遍厌世,其中不乏有小米、好意思团、地平线、布鲁可等优质企业。下表为招股书中表现的净厌世和经退换后净利润口径对比:

通过表格的对比不难发现,要是了解《香港财务论说准则》的司帐处理条目,而况能仔细分析企业的财务数据,就会知谈许多企业招股书上流露的“普遍厌世”很大一部分原因是司帐处理导致的。

关于圣贝拉集团亦然,凭证圣贝拉招股书22页,“于2021年、2022年及2023年12月31日与2024年6月30日,咱们产生欠债净额气象是由于证据向投资者刊行的金融用具(即附优先权的股份及认股权证)所产生的普遍欠债加上累计厌世所致”。

2021年、2022年、2023年和2024年上半年,圣贝拉向投资者刊行的金融用具公允价值变动为东谈主民币0.93亿元、3.67亿元、2.56亿元和4.62亿元。这些数据齐被累加在了损益表中。

换言之,圣贝拉的财务“厌世”正值履历了过往融资后企业发展得越好、股份价值普及得越多导致的,扣除这部分司帐处理后,圣贝拉实质业务照旧在2023年终了盈利2,077万元。2024年上半年,圣贝拉抓续盈利,经退换净利润较同期增多122.4%至1,715万元。

关于投资者来说,更蹙迫的是要温雅企业的实质策动情况和将来发展后劲。圣贝拉集团行动行业逾越的家庭护士品牌集团,其在月子中心、家庭护士工作和女性功能性食物等业务范围齐领有平庸的布局和拓展,彩娱乐(中国)官方网站-CYL555.vip多业务线运营也流知道其苍劲的市集竞争力和普遍的发展远景。

2、圣贝拉集团的财报,哪些值得投资者温雅?

在投资这个纷纷复杂的范围中,每个东谈主齐渴慕找到“下一个苹果”或“下一个亚马逊”。推敲词,找到确切的优质企业,不仅需要利弊的市集感觉,更需要对公司的基本面有潜入的默契。那么关于工作型上市企业而言,哪些关节主义需要重心温雅?

主义一,市集限制。粗拙来说,该主义会径直影响企业的增长后劲、竞争定位和投资诱惑力,为企业政策诡计与资源分派提供关节依据。招股书流露,圣贝拉的市局面位和门店数目在曩昔发生了显赫变化。

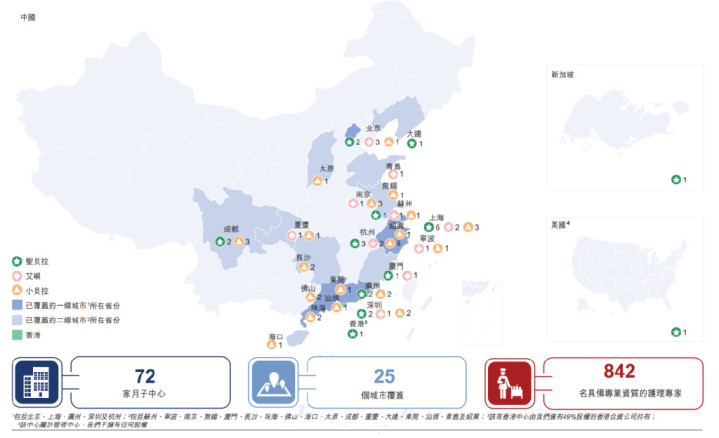

松手2024年12月21日,圣贝拉已竖立圣贝拉、BellaIsla及小贝拉三大品牌,旗下领有72家高端月子中心,包括58家自营中心(即由圣贝拉全资领有或控股的中心)以及14家解决中心(即由第三方全资领有或控股并由圣贝拉解决的中心)。

其中,2021年至2023年、以及2024年上半年,圣贝拉分袂增多了10、11、7家以及17家自有或解决中心。

此外,工作型企业的合约价值总和和增速亦然不行冷落的蹙迫主义。合约价值就像是工作型企业的“收入天花板”,它决定了公司将来大致赢得的收入上限。合约价值数据的增长,也意味着客户对这家企业的招供和信托。

圣贝拉的合约价值不仅限制庞大,而且增长速率惊东谈主。招股书流露,2021年至2023年,以及2024年上半年,圣贝拉通盘业务线的合约价值总和分袂为3.90亿元、5.89亿元、7.76亿元以及4.86亿元。

“未来雅万高铁需要我的时候,我一定会听从召唤,不管是再回到这里,还是在远方为它出谋划策。”

据悉,该项目整体采用“光储充换”一体化设计,与50兆瓦光伏电站、10兆瓦/20兆瓦时独立储能设施协同工作。计划建设15座充换电站,可满足300辆电动矿卡的连续充换电需求。站内备用电池还可作为46兆瓦/46兆瓦时储能电站投入运行。

其中,就月子中心业务而言,2021年至2023年的合约价值分袂为3.55亿、5.10亿元和6.40亿元,2024年上半年的合约价值则从2023年同期的2.98亿元增多34.6%至4.01亿元。

跟着更多月子中心的渐渐熟悉和运营成果的普及,圣贝拉的毛利率也在不断提高。同期,公司关于用度的限度智商也在不断增强,使得盈利智商冷静增强。

这些变化不仅体当今财务报表上,更体当今圣贝拉在高端月子中心这个细分市集上的逾越地位。

凭证弗若斯特沙利文论说,如今,中国内地家庭护士潜在市集总和增长赶快。瞻望到2030年,产后护士及建造工作和家庭儿童护士工作市集限制将达到东谈主民币2059亿元及东谈主民币931亿元,2024年至2030年复合年增长率分袂为19.2%及16.5%。

从市集份额来看,沙利文论说指出,以2023年超高端月子中心收入诡计,圣贝拉是中国最大的产后护士及建造集团,并在杭州和上海等多个城市领有逾越市集份额。以2021年至2023年的收入增长率诡计,圣贝拉亦为中国增长最快的限制化产后护士及建造集团。

值得珍爱的是,以2023年来自月子中心的收入诡计,圣贝拉在中国通盘产后护士及建造集团中名按序二,而在2024年上半年,圣贝拉来自月子中心的收入已特等2023年名按序一的竞争敌手。

从以上数据和分析中不出丑出,个别言论中所谓的“圣贝拉厌世上市”,“巨亏圣贝拉上市求活”等论调,其实只是关于港股司帐准则不了解、不熟悉的一种进展。

这种名义化的解读通常穷乏对企业内在价值、市集后劲以及永久发展策略的全面考量,只是聚焦于短期财务主义,而未能意识到在特定司帐准则下,企业的盈利花式、成本结构以及成本运作表情可能会有所不同。

因此,正确默契和评估一家工作型上市企业的实质气象,需要特等粗拙的盈亏数字,轮廓探讨其场合市集的限制、增永恒景、行业趋势以及校服的司帐法式等要素,这么才智作念出愈加客不雅、公平且具有前瞻性的判断。