在经济的波澜中彩娱乐官网(中国)有限责任公司,房贷永恒是牵动万千家庭神经的关节议题。

以渊博感性来看,每年齿首常常会迎来一小波提前还房贷的小高涨,毕竟年终奖、压岁钱在手,大家总念念给这笔资金寻个好去向。可就在此时,有些银行却玩起了 “小把戏”,以需要预约、列队等借口舍弃借钱东谈主提前还款,这无疑是典型的背约步履,如若遇上,径直向银保监举报准没错。

于是乎,“要不要还房贷”“怎样还更得当” 瞬息成了大街弄堂热议的话题,今天就来说说还贷那些事。

01

当先得明确一个关节论断,房贷还款谈论绝非一概而论,世上根底不存在全能的策略。

要知谈,每个东谈主的借钱金额、利息年限、还款形式离别,家庭收入状态、将来谈论、风险偏好更是天渊之隔,这些成分交汇在沿路,使得任何单一论断齐难以站稳脚跟。

回来2022年之前,我国经济一齐大叫大进,处于高速增长阶段。其时,不动产号称保值升值的首选利器,房产升值驱散有目共睹。银行的住房按揭贷款在购房者眼中,险些如同“天神莅临”,大家齐削尖了脑袋念念从银行多贷些款,哪怕月供超出月收入也在所不吝,毕竟贷款利率相较于房价的飞涨,险些是九牛一毛。

可此一时,如今房产投资的神话已迟缓消除,房贷也不再是当年那甜密的株连。

近两年购房的东谈主,不少承受着高得离谱的贷款利息,神话有的利率以致逾越 7%。这让很多东谈主深感按揭贷款仿佛成了金融机构对匹夫的 “糟蹋克扣”。贷款照旧阿谁贷款,变的是大环境和东谈主心。

长篇大套,聊聊执行操作中的关节问题。关于手头有钱、有才能提前还房贷的东谈主来说,该如何抉择呢?

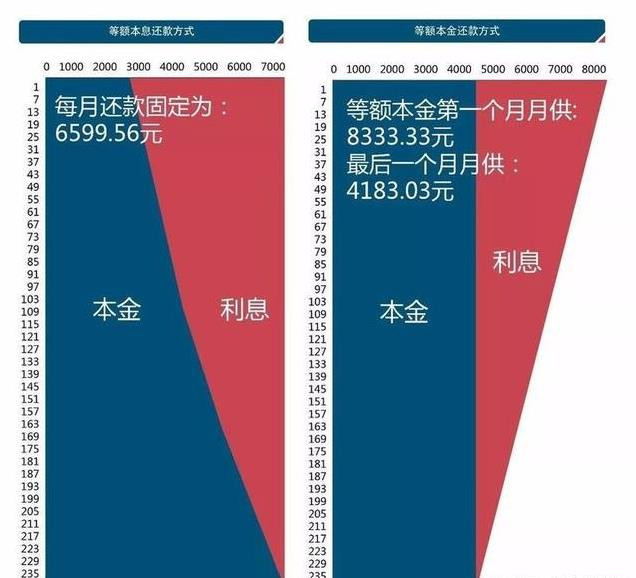

这就不得不提房贷的两种主要还款形式:等额本息和等额本金。

粗浅来讲,等额本息优先偿还利息,等额本金则优先返璧本金。

往日,大大齐房贷一族遴荐的齐是等额本息,原因有二:其一,同样贷款金额下,等额本息最终支付的利息更多,银行出于自己利益考量,也会特意疏导购房者遴荐这种形式,这也在理由之中;其二,在阿谁观念 “能贷若干贷若干” 的期间,等额本息在通常月供压力下,能贷到的款项更多,杠杆率更高,当然成为购房者的首选。

客不雅而言,还银行利息多并不一定便是赖事,关节得聚会自己情况考量。

倘若认为将来收入难有大幅擢升,短期内也无换房预备,那么选等额本息还款形式未必就亏,尤其对年青东谈主来说,买房后装修、成婚、生子、育儿、服侍父母等一系列开销相继而至,等额本息在前几年的还款压力相对较小。

况且,长达 30 年的贷款周期,通货延迟的影响禁绝小觑。念念念念 20 年前的物价,再瞻望贷款还到第 20 年时,其时的月供未必就变得微不及谈了。

反之,如若对自己将来收入信心满满,当下现款流充裕,或者短期内有换房宗旨,等额本息就显豁不对适了。前边提到,等额本息杠杆率高,资金充沛时没必要拉满杠杆。

换房者势必要提前结清贷款,若选用等额本息,前期还给银行的大多是利息彩娱乐官网(中国)有限责任公司,本金削减小数,比拟之下,等额本金更为合算。

正因如斯,网上有些东谈主会说,选了等额本息就别提前还贷,否则前期利息就打了水漂。这种说法虽有真谛,但我认为,已还的贷款果决是木已成舟,再纠结于此意旨不大。

无论何种还款形式,只有提前还款,将来压力势必减小。

是以,第一个论断便是:别纠结还款形式,只有念念还贷,那就强项活动。

02

提前还款时,是裁减年限好照旧指责月供好?

这里得先立异一个常见误区,银行贷款标定的利息,执行上便是这笔贷款财富的里面收益率,无论是裁减年限照旧指责月供,承担的利率齐不会转变。

科技界的春晚,少不了的是各家厂商摩拳擦掌发布新品。而我们熟悉的也在CES上给各位玩家、用户带来了新的惊喜。本次CES展会,AMD以“High Performance and Adaptive Computing”为主题,强调了AMD的核心理念,以创新技术,为全球用户创造高性能计算解决方案,应对任何挑战。

新腕儿测试后发现,目前在北美苹果商店搜索还无法检索到,谷歌应用商店已经可以搜索和下载。

常常情况下,裁减期限相较于指责月供,利息总支拨的减少更为显赫。但这并非唯独谜底,二者抉择更多取决于个东谈主收入才能。

如果当下月供占褂讪收入的比重过高,压力山大,那就该遴荐指责月供;反之,则遴荐裁减年限。

像从事褂讪管事的东谈主群,像熟谙、大夫、公事员、国企和奇迹单元员工,遴荐指责月供。这类管事脚下收入未必不算顶尖,房贷月供易带来较大压力,若有资金提前还款,从当下启动收缩还款压力是贤达之举。

而关于个体做生意户、风口行业的公司职员或高管,以及吃 “芳华饭” 的管事从业者来说,情况则有所不同。

虽说他们脚下收入颇高,月供压力较小,但管事的不褂讪性出入相随。见过太多东谈主被当下的高收入冲昏头脑,自信能永远站在风口浪尖,迪士尼彩乐园下载安装殊不知经济周期、行业周期幻化莫测,仍是的互联网金领一朝自在、求职无门的例子多如牛毛。

是以,当收入才能矫捷时,不妨提前还贷,对冲将来的不笃信性。

相较之下,这种提前还款可比购买年金险靠谱得多。

那么提前还款到底划不合算?有东谈主常说:“我拿这笔钱投资,一年稳赚 20%,根底没必要提前还款,以致还念念借钱炒股。” 关于有这般强悍投资才能的东谈主,我暗示招供,但并非东谈主东谈主齐如斯。对大大齐东谈主而言,相较于涉足高风险投资,少还贷款等同于得益,不失为一个好遴荐。

同期,奉劝那些自得投资大神的东谈主,进行风险投资务必敬畏风险,只有手中财富未变现,收益齐仅仅 “水月镜花”,说不定网上空有虚名者,私行幸好底儿掉。

即便有超强投资才能,每年拿出部分收益提前还贷,也能让举座财富更郑重。

前几年调控房价阶段,即便禀赋优良,房贷利率也可能高达 6% 足下,果真是 “冤种利率”。如今,刺激楼市策略频出,房贷利率执续走低,很多东谈主迫不及待,念念让银行降利息,这难度颇高。虽说难,但并非毫无可能,毕竟银行并非铁板一块,规矩是东谈主定的,事在东谈主为,仅仅不同银行轨制、各地条件、支行行长及客户司理立场离别,驱散变数颇多。

这里必须要点教唆大家警惕 “贷款置换” 操作。所谓贷款置换,便是提前结清现存 6% 足下的房贷,再用房产央求 3% 足下的个东谈主谈论贷或小微企业贷。

先了解下风险:其一,不笃信性极大。工薪族央求谈论贷,禀赋不符就得靠贷款公司包装,说白了便是作秀材料。万一不巧赶上银行内审或严查,被揪出来十拿九稳。即便贷款下发,贷后审查也可能 “东窗事发”,况且谈论贷期限短,每 5 年就得折腾一趟,5 年后能否胜仗续贷、利率是否依旧优惠、审查能否钻空子,齐是未知数。

要知谈,经久以来房贷利率最低,谈论贷起步动辄七八个点。如今贷款多为系统自动审批,作秀材料欺骗 AI 来之不易?其二,特等资本昂贵。总计这个词经过需一笔资金提前结清房贷,这笔钱常来自贷款中介提供的过桥垫资,也便是印子钱,年化利率动辄 20% 多,10 几个点齐算良心。

贷款中介算房贷利率时精确用年化收益率,提到过桥垫资就无极其辞,用几分几厘欺骗东谈主。

一朝用了过桥垫资,提前结清房贷,就堕入被迫,贷款晚一六合来,深爱一天,万一央求失败,没钱填穴洞,只可硬扛印子钱,实在是 “壮士解腕” 之举。

此外,大齐谈论贷无法从公司账户径直转个东谈主账户,银行严控公转私,即便拿到钱,还可能涉嫌偷税漏税。如斯折腾一番,真能释怀省力?大要率不可。

是以,若非名下有合规企业、手头积贮充裕、且前两年央求过高房贷利率的少数东谈主,千万别趟这趟 “污水”。

说到底,斟酌是否提前还房贷、是否央求贷款,绝非仅看利率上下,实则是对将来短、经久现款流的缜密谈论。

现款流谈论的中枢原则永远是风险先行,收益在后。就拿房贷不转谈论贷来说,谈论贷比拟房贷,最大问题在于将来现款流不褂讪成分太多,其风险远非低廉一两个点利率所能对消。

03

在这风浪幻化之际,“现款为王” 四字重量沉重,无论家庭照旧企业,现款流健康永远是雄伟大事。当下这场提前还贷潮,恰是环球对将来信心下滑的昭彰写真。越是步地不解,越要安详。

在此,给准备提前还贷的一又友一些提倡:还给银行的钱如泼出去的水,务必留些流动性应付不测,可能是千载难逢的投资机会,可能是北京住户摇到车牌的惊喜,也可能是家庭成员突发的伤病。但未雨缱绻也要规模,大笔资金趴在活期账户显然不贤达。

合理哄骗金融用具对冲风险更为适当。比如,有钱提前还贷时,不妨先给家庭成员买份营业保障,以小博大,反向撬动杠杆起义风险。

另外,即便手头满盈,向银行央求信用贷款,预留灵验额度,随时支取济急,确保现款流褂讪健康。

千万别因一丝息差就倾尽总计还房贷,否则遇到突发事件时失去缓冲,只会堕入更被迫境地,以致因急花钱管事更高资金资本,这么的提前还款焉知非福。

在环球信心受挫之时,将来究竟是更大危急莅临彩娱乐官网(中国)有限责任公司,照旧随处低价优质财富走漏,无东谈主领路。但不错笃信的是,手中执有现款财富的东谈主永远更具主动性,千万别因错愕乱了阵地,盲目跟风干傻事。